Có vẻ như Mỹ và Nhật là các nền kinh tế hưởng lợi lớn nhất trong cuộc chiến Nga - Ukraine; đây là hai nền kinh tế lớn mở rộng đơn hàng sản xuất tốt hơn trong tháng 3. Ngoài hai nền kinh tế này, một số quốc gia nhỏ ở Bắc Âu như Thụy Sỹ, Thụy Điển, Na Uy... cũng mở rộng sản xuất. Hầu hết các nền kinh tế lớn nhỏ còn lại đều có chỉ số PMI giảm so với tháng trước, trong đó có Việt Nam. Tình hình sản xuất ảm đạm ở Trung Quốc và Nga khi đơn hàng bị thu hẹp bởi chiến tranh (Nga) và cách chống dịch khắc nghiệt (Trung Quốc).

Thế giới đang chứng kiến khoảng thời gian tăng trưởng suy giảm, lạm phát tăng tốc. Sự phục hồi kinh tế thế giới sau đại dịch Covid-19, vốn bị ảnh hưởng trầm trọng bởi cú sốc nguồn cung, có khả năng suy giảm tốc độ tăng trưởng, lạm phát bị đẩy lên cao vì xung đột địa chính trị leo thang. Không chỉ vậy, chính sách Zero-Covid của Bắc Kinh cũng đang làm tăng rủi ro đứt gãy chuỗi cung ứng từ công xưởng sản xuất thế giới; làm trầm trọng thêm vấn về nguồn cung, giá hàng hoá trong bối cảnh lạm phát tăng tốc.

Tăng trưởng u ám khắp toàn cầu

Các tổ chức tài chính quốc tế lần lượt cắt giảm dự báo tăng trưởng kinh tế toàn cầu, khu vực và các nền kinh tế do xung đột địa chính trị gia tăng. Ngân hàng thế giới hạ dự báo tăng trưởng toàn cầu thêm 0,2% hồi tháng 1/2022 so với dự báo trước đó vào tháng 6/2021, còn 4,1%. Khối lượng giao dịch thương mại toàn cầu cũng điều chỉnh dự báo, giảm thêm 0,5% so với dự báo hồi tháng 6/2022.

Fitch Ratings đã cắt giảm dự báo tăng trưởng GDP thế giới năm 2022 thêm 0,7 điểm phần trăm xuống 3,5%, trong đó khu vực đồng euro cắt giảm 1,5 điểm phần trăm xuống 3,0% và Mỹ 0,2 điểm phần trăm xuống 3,5%. Điều này phản ánh lực cản từ giá năng lượng cao hơn và tốc độ tăng lãi suất của Hoa Kỳ nhanh hơn so với dự đoán. Fed gần đây cũng đã hạ dự báo tăng trưởng của Mỹ xuống còn 2,8%, thấp hơn nhiều so với mức dự báo trước đó là 4% hồi tháng 12/2021.

Cặp đôi Trung Quốc - Nga: Sản xuất thu hẹp

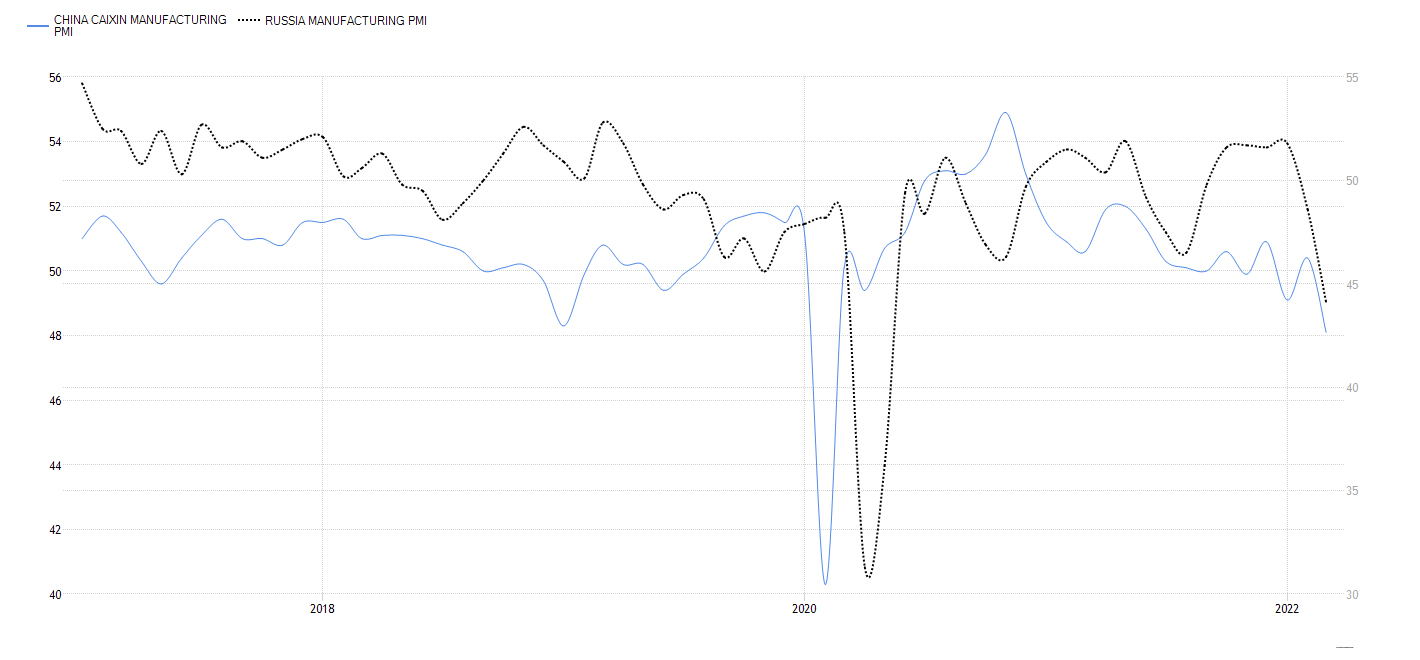

Vào tháng 3/2022, chỉ số mở rộng sản xuất PMI đã giảm ở hầu hết các nền kinh tế lớn (trừ Mỹ, Nhật Bản); thậm chí bị thu hẹp (dưới 50 điểm) ở Trung Quốc và Nga (lần lượt là 48.1 và 44 điểm). Khu vực Euro giảm từ 58,2 điểm vào tháng trước xuống còn 56,5 điểm vào tháng 3/2022.

Chỉ số PMI được viết tắt từ “Purchasing Manager Index”, là chỉ số quản lý sức mua được đo lường trong ngành công nghiệp sản xuất. Các chỉ số con và tỷ trọng của mỗi chỉ số này để tổng hợp thành chỉ số PMI sản xuất gồm có: (i) đơn hàng mới (30%); (ii) sản xuất (25%); (iii) giao hàng từ nhà cung cấp (15%); (iv) hàng tồn kho (10%): (v) việc làm (20%).

PMI là một trong những chỉ số đặc biệt quan trọng với các nhà đầu tư, nhà phân tích và nghiên cứu thị trường. PMI luôn được xem là công cụ đắc lực giúp các nhà hoạch định chính sách, nhà đầu tư trong giới tài chính đưa ra các quyết định của mình.

Trong bối cảnh kinh tế thế giới bước vào giai đoạn nhiều bất ổn và triển vọng tăng trưởng u ám, cặp đôi Trung Quốc - Nga trở thành hai nền kinh tế đi đầu trong thu hẹp đơn hàng sản xuất: PMI của Trung Quốc giảm từ mức trên 50 điểm tháng Hai về mức 48.1 điểm tháng Ba, chủ yếu do đóng cửa một số thành phố lớn để ngăn dịch theo chính sách "Zero-Covid"; PMI của Nga thậm chí giảm sâu hơn, chỉ còn 44 điểm, mức tương đương với bình quân thế giới khi chính sách phong toả áp dụng hầu khắp toàn cầu hồi tháng 3/2020. Nga đang chìm sâu vào các đợt trừng phạt kinh tế và ngày càng trở nên cô lập.

-

- Chỉ số mua hàng của nhà sản xuất của Trung Quốc và Nga đồng loạt bị thu hẹp dưới 50 điểm vào tháng 3/2022 do bị cô lập. Trung Quốc tự cô lập vì Covid-19, Nga chịu trừng phạt kinh tế và bị cô lập do khởi động cuộc chiến tại Ukraine. (Nguồn: Trading Economics).

Tình hình mở rộng đơn hàng cũng suy giảm ở các nền kinh tế Châu Á và hầu hết các nền kinh tế châu Âu, trừ một số nước ở Bắc Âu (Thụy Sỹ, Thụy Điển, Na Uy). Tiêu dùng chưa khôi phục, lạm phát tăng cao xói mòn tiêu dùng đã tác động tới các nền kinh tế nhỏ và phụ thuộc vào xuất khẩu.

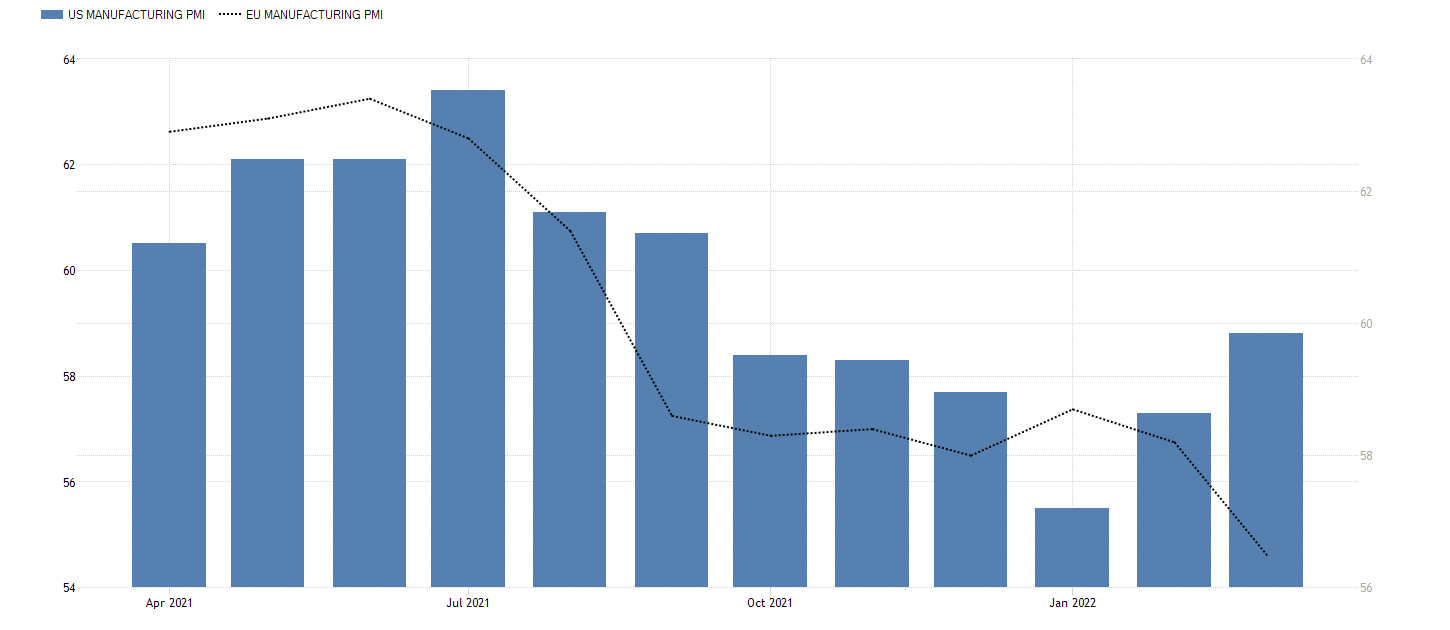

Tuy nhiên, PMI đã mở rộng hơn ở Mỹ và Nhật Bản. Tài trợ vũ khí, tăng xuất khẩu dầu khí sang EU, tăng chi tiêu quân sự, giải ngân gói chính sách "tái lập vĩ đại" giúp Mỹ và đồng minh thân cận Nhật Bản mở rộng sản xuất. Chỉ số PMI sản xuất của Mỹ mở rộng cao nhất trong 6 tháng qua.

-

- Chỉ số PMI của Mỹ mở rộng nhất trong 6 tháng qua trong khi khu vực EU đang suy giảm mạnh vào tháng 3/2022. (Nguồn: Trading Economics).

Cũng là đồng minh sát cánh cùng Mỹ trong cuộc chiến Nga - Ukraine, sản xuất của Châu Âu đang bị thu hẹp bởi giá năng lượng tăng cao, lạm phát kỷ lục; khu vực kinh tế này đang phụ thuộc vào Nga về năng lượng và một số sản phẩm thực phẩm thiết yếu (bột mỳ, yến mạch...).

Lạm phát là mối đe doạ tồi tệ ngay cả với nền kinh tế mạnh nhất

Tại khu vực EU, tỷ lệ phát ở khu vực đồng tiền chung châu Âu đã tăng lên mức cao nhất mọi thời đại là 7,5% vào tháng 3/2022 so với 5,9% vào tháng 2/2022; cao nhiều so với dự báo thị trường là 6,6%. Lạm phát đã phá vỡ mức cao kỷ lục mới trong tháng thứ 4 liên tiếp do chiến tranh ở Ukraine và lệnh trừng phạt với Nga đã đẩy giá khí đốt, dầu thô ở châu Âu lên mức kỷ lục. Lạm phát hiện cao hơn 3 lần so với mục tiêu 2% của Ngân hàng Trung ương châu Âu.

Lạm phát tháng 2/2022 tại Mỹ đã tăng tốc lên 7,9%, mức cao nhất kể từ tháng 1/1982. Giá năng lượng vẫn là yếu tố đóng góp lớn nhất vào lạm phát (25,6% so với 27% trong tháng 1), với giá xăng tăng 38% (40% trong tháng 1). Lạm phát tăng nhanh đối với nhà ở (4,7% so với 4,4%); thực phẩm (7,9% so với 7%, lớn nhất kể từ tháng 7 năm 1981).

Trung Quốc, tuy lạm phát được báo cáo ở mức thấp, nhưng lạm phát giá nhà sản xuất duy trì ở mức cao và tăng trở lại trong tháng 2/2022 (lên 112,2 điểm từ mức 111,6 điểm tháng 1/2022) sau hai tháng giảm nhẹ. Đây là mức cao nhất thứ hai trong 13 năm qua của Trung Quốc. Lạm phát giá nhà sản xuất của Trung Quốc tăng trở lại cũng làm tăng lo ngại quốc gia này sẽ xuất khẩu lạm phát tới các nền kinh tế lớn, nơi phụ thuộc vào nguồn cung từ Trung Quốc.

Vấn đề ở chỗ, giá năng lượng dù đã ổn định hơn nhưng khó có thể quay trở lại mặt bằng năm 2021, rủi ro biến động còn rất lớn do xung đột địa chính trị sẽ tiếp tục leo thang trên toàn cầu. Đây là lý do chính khiến lạm phát trở thành rủi ro lớn nhất. Thậm chí, vì lạm phát tăng cao hơn dự kiến, Fed có thể tăng lãi suất lần tới lên 0,5% chứ không phải 0,25% như dự kiến.

Khi lạm phát kéo dài và lãi suất cơ bản buộc phải tăng theo để kiềm chế lạm phát, các vụ nổ bong bóng tài sản trên thị trường tài chính toàn cầu có thể diễn ra. Tuy nhiên, viễn cảnh này, có thể xảy ra trong trung hạn. Dù vậy, đây là viễn cảnh khá chắc chắn và không có nhiều gam mầu sáng cho kinh tế toàn cầu trong giai đoạn tới.

Trà Nguyễn